Revistas

Revistas Archivo

Archivo

Este artículo es parte de la edición de agosto, 2018

DESCONCIERTO

Efectivamente, aunque para un buen conocedor de los entresijos de los mercados ello tenga explicación, para el simple productor, profano en estas lides, no tiene demasiada lógica ni la evolución de los precios de los pollos ni la de los huevos en el pasado julio.

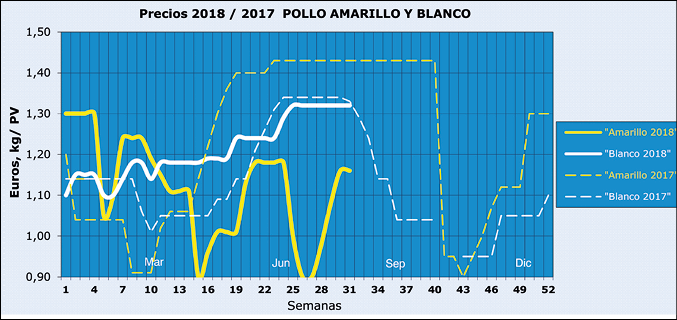

En el primer caso puede verse la totalmente distinta evolución de los dos tipos que señalamos, con una estabilidad perfecta en sus precios el vivo blanco y un remonte espectacular el amarillo, procedente este último de unas fuertes concesiones en la segunda quincena del mes anterior.

Si, para intentar comprender este fenómeno, se compara con la situación del mismo período del año pasado, la vista de las curvas de precios nos muestra una situación totalmente opuesta. Y, para colmo, mientras en el primer semestre del ejercicio anterior el tipo amarillo aventajaba al blanco en 0,04 €, en éste es al revés ¡y nada menos que en 0,09 €!. ¿Hay quien lo entienda?

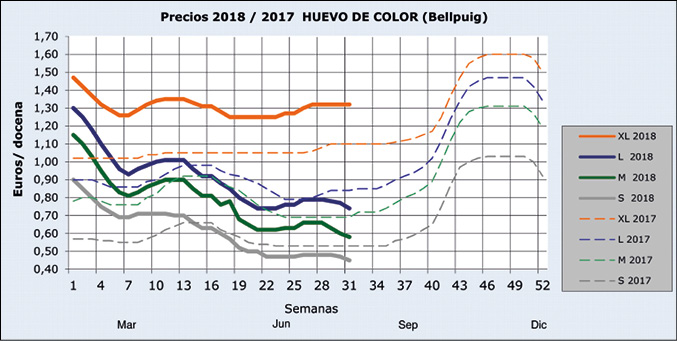

Igualmente paradójica es la situación en el mercado del huevo, en el que los precios han vuelto a bajar en todos los calibres a excepción del mayor, al menos en lo que se refiere a la categoría A del fresco nº 3 – el de batería, de no indicarse aun hoy por hoy los de los otros sistemas de producción -. Aunque lo de paradójico no sería tal si tenemos en cuenta la creciente tendencia en los lineales de muchos supermercados de la escasa presencia o incluso ausencia de éste, en tanto que ha ido aumentando la de los restantes sistemas y éstos sí con precios en aumento.

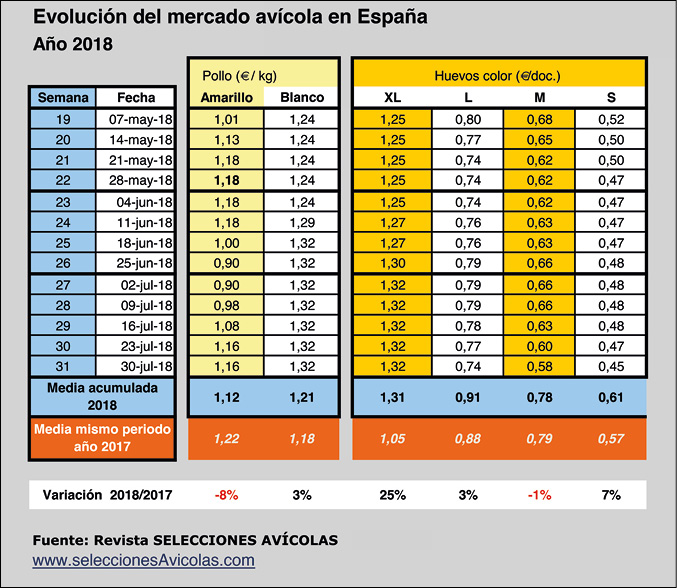

Para cerrar el círculo con lo que debería interesar realmente al productor, más que los precios de venta, es decir, la rentabilidad del negocio, habría que considerar el principal indicador de los costes, los piensos. Y aquí sí que perderíamos, no ya tanto por la ligera evolución al alza que habido tanto en los de los pollos como en los de las gallinas, sino en lo que nos viene, a consecuencia tanto de la situación alcista de los mercados cerealistas europeos como de la fortaleza también de la soja y las materias proteicas en los mercados mundiales.

Con el apoyo de:

Categorías

Publicidad MSD Congreso Virtual

Leer

Publicidad Suscripciones Selecciones Avícolas

Leer

Publicidad Cosma

Leer

Clasificados Agosto

Leer

Publicidad New Farms

Leer Mercados Avícolas: Desconcierto

Leer

PDF

PDF