Revistas

Revistas Archivo

Archivo

Este artículo es parte de la edición de marzo, 2022

Las granjas avícolas aseguradas crecen un 61% desde 2017

La avicultura en el seguro agrario

El seguro agrario en España lleva funcionado más de 40 años. Este sistema, que se encuentra entre los más avanzados del mundo, nació con la función principal de apoyar y ayudar a que los productores agrarios pudieran mantener su actividad a pesar de sufrir eventos que dañaran o les hiciesen perder sus producciones. En su evolución ha ido incrementando la cantidad y variedad de cultivos y animales asegurables y, por supuesto, mejorando y acercando las garantías de los seguros a la realidad de los productores. La avicultura comenzó a incorporarse al seguro agrario en el año 2004 con el seguro de aviar de carne, al introducir coberturas frente a riesgos climáticos y golpe de calor en los pollos de engorde. Desde entonces han pasado casi 20 años, por lo que, poco tienen que ver los seguros de hoy en día con aquellos que iniciaban su andadura, pues al igual que la forma de producir ha ido cambiando, estos se han ido adaptando.

Actualmente, existen 3 líneas de seguro dedicadas a cubrir los riesgos de la avicultura dentro del sistema de seguros agrarios, una para el ganado aviar de carne; otra para las aves de puesta (incluidas las reproductoras) y una tercera para las especies con menor censo como perdices, faisanes o patos. Aunque en un primer momento los riesgos climáticos o el golpe de calor eran los eventos que conformaban el seguro, las enfermedades de declaración oficial fueron ganando cada vez más peso. Entre ellas, la influenza aviar es una de las que desgraciadamente está de actualidad, debido a los recientes casos que han surgido en las últimas semanas en diferentes puntos de la península.

El seguro agrario, tal y como ya se ha comentado, tiene una clara función de soporte para los avicultores ante la pérdida de sus producciones y viene a complementar algunas de las actuaciones de la administración. Ante la aparición de un caso de influenza aviar en una explotación, la mayoría del peso de la actuación recae del lado de la administración, pues tal y como establece el Reglamento 2021/690 debe:

-

Indemnizar por animales y productos (huevos)

-

Hacerse cargo de:

-

El sacrificio.

-

La limpieza, desinsectación y desinfección.

-

El transporte y destrucción de alimentos y de equipos (en caso de que no se puedan limpiar y desinfectar).

-

El transporte y eliminación de las canal

-

En estos casos, el seguro cubre los gastos ocasionados como consecuencia de la declaración oficial en la explotación de la influenza aviar. Bajo este epígrafe se intenta dar cobertura a aquellos gastos que ocurren en la explotación declarada positiva, que son difícilmente cuantificables y que pueden mermar la viabilidad de la misma, como son, por ejemplo, el tiempo durante el cual va a permanecer vacía o el que precisa para conseguir animales y llenar de nuevo las naves, entre otros. En cada caso, todos estos gastos varían y para el avicultor son difíciles de demostrar. Por ello, el seguro prevé que la indemnización se calcule con un porcentaje sobre el valor de los animales asegurados y, por lo tanto, será diferente en función del tipo y cantidad de animales sacrificados (aves de puesta reproductoras, pollos, pavos, etc).

Al renovar los contratos anuales de los seguros, además de revisar específicamente que cubran enfermedades cómo la influenza, debe revisarse las coberturas para el continente (las instalaciones), contenido (las aves) y tiempos sin producción. En la imagen, el incendio en octubre 2021 en el complejo avícola de Huevos Guillén en Sinarcas, Valencia. El fuego afectó a cuatro naves, una de ellas con ponedoras y a sus instalaciones de clasificado de huevos. Foto: Consorcio Provincial de Bomberos de Valencia.

Además, el seguro trata de hacerse cargo de aquellas pérdidas que la administración no puede asumir, por ejemplo, la inmovilización de las explotaciones circundantes al foco principal de la enfermedad. Alrededor de estos focos hay establecidos dos radios: uno de 3 km, denominado zona de protección, y otro de 10 km, denominado zona de vigilancia. Las explotaciones incluidas en estos radios se encuentran inmovilizadas y por lo tanto no pueden ni introducir ni sacar animales y/o huevos.

Esto significa que el seguro podrá indemnizar en las explotaciones que se encuentren inmovilizadas, según las coberturas elegidas y en los siguientes supuestos:

-

El impedimento de salida de animales.

-

El impedimento de llenado de naves.

-

El impedimento de venta o salida de huevos de las explotaciones.

De esta manera, y puesto que una explotación puede verse afectada por un foco de influenza aviar, aun sin ser declarada positiva, el seguro le ofrece la protección que en ese momento le es necesaria. Además, para la avicultura de carne el seguro también contempla la posibilidad del sacrifico económico de los animales cuando estos hayan superado con creces su edad de sacrificio recomendada, y la explotación continúe inmovilizada y no se permita la salida de los animales. Todos estos supuestos se indemnizan conforme se establece en la base del contrato y son un reflejo de las órdenes ministeriales que regulan estos seguros: la Orden APA/397/2021 y la Orden APA/408/2021, ambas de 14 de abril.

Ejemplos de indemnizaciones

| NAVE DE POLLO BROILER | INDEMNIZACIONES ESTIMADAS (EUROS) | ||||

| Número de animales | Valor unitario | Capital asegurado (euros) | Gastos por declaración oficial | Inmovilización 10 días | Sacrificio económico |

| 40.000 | 2,76 | 110.400 | 18.768 | 22.080 | 43.056 |

| NAVE DE GALLINAS PONEDORAS | INDEMNIZACIONES ESTIMADAS (EUROS) | |||

| Número de animales | Valor unitario | Capital asegurado (euros) | Gastos por declaración oficial | Inmovilización 10 días con impedimento de venta de huevos |

| 20.000 | 4 | 80.000 | 32.000 | 10.800 |

Afortunadamente para los avicultores con aves de puesta, aproximadamente el 80% de sus aves están aseguradas frente a este y otros riesgos que, si bien son más frecuentes, parecen ser menos mediáticos, como es el caso de la salmonella. En la avicultura de carne este porcentaje es menor, del orden del 10 %, aunque creciendo de forma muy marcada en los últimos tiempos.

| AVIAR DE CARNE (*) | AVIAR DE PUESTA | |||

| CCAA | Número de animales | Animales/plazas | Número explotaciones | Animales/plazas |

| Andalucía | 198 | 8.203.678 | 35 | 479.936 |

| Aragón | 119 | 6.687.495 | 47 | 3.291.224 |

| Asturias | 0 | 0 | 1 | 20.000 |

| Canarias | 4 | 111.000 | 14 | 662.621 |

| Cantabria | 0 | 0 | 2 | 7.452 |

| Castilla y León | 277 | 11.850.929 | 69 | 8.370.576 |

| Castilla-La Mancha | 97 | 4.121.140 | 72 | 14.058.586 |

| Catalunya | 176 | 5.819.126 | 73 | 2.695.822 |

| Extremadura | 107 | 3.429.741 | 8 | 1.554.696 |

| Galicia | 187 | 6.367.868 | 59 | 1.065.817 |

| La Rioja | 15 | 602.000 | 3 | 566.560 |

| Madrid | 1 | 46.000 | 3 | 601.869 |

| Murcia | 23 | 603.074 | 1 | 828.490 |

| Navarra | 38 | 2.863.838 | 26 | 1.256.301 |

| País Vasco | 0 | 0 | 39 | 812.491 |

| Valencia | 119 | 5.471.208 | 29 | 3.368.030 |

| TOTAL | 1.361 | 56.177.097 | 481 | 39.640.471 |

(*) Pollos y pavos

Los avicultores que aseguren sus granjas cuentan con la cobertura frente a la influenza aviar

La gripe aviar o influenza aviar, tanto de alta como de baja patogenicidad, es un riesgo que contempla el sistema español de Seguros Agrarios Combinados a través de las dos líneas de seguro existentes destinadas a la protección de las granjas con ganado de especie aviar. Una de ellas es específica para las aves de puesta y la otra para las de carne. Son unos seguros que están en vigor desde mediados de la década de los 2000 y que han experimentado, a lo largo de estos años, una evolución muy positiva.

Este buen comportamiento se hizo más evidente desde que a partir del plan 2016 se produjo una mejora de los seguros de ganado que incluye una profunda modificación de la estructura de contratación y coberturas de estos productos. A partir de entonces, todos los seguros pecuarios, incluidos los de la especie aviar, cuentan con una garantía básica que contempla las coberturas de los riesgos que más suelen afectar a los animales y una serie de garantías adicionales (que los asegurados eligen contratar o no) y que a los ganaderos les sirve para completar las coberturas de su seguro.

Los recientes brotes de Influenza Aviar, y la obligatoriedad del sacrificio de todas las afectadas, han crecer el interés por revisar las clausulas del seguro avícola. Foto de EL PAIS de una granja avícola de puesta afectada por IA en Valladolid.

Tanto en el seguro aviar de carne como en el de puesta, el riesgo de influenza aviar se encuentra incluido dentro de la garantía básica de los seguros, lo que supone que todo ganadero que decida asegurar su granja siempre tendrá cubierta esta enfermedad. Está disponible, además, una tercera línea de seguro, la de Tarifa General Ganadera, a través de la cual se puede dar protección a las granjas de animales de la especie aviar que no se encuentren en las anteriores (avestruces, perdices, faisanes y patos) y que también cuentan con garantías frente a la influenza aviar en las mismas condiciones en las líneas específicas del ganado aviar. Ante situaciones como la actual, en la que se han declarado recientemente focos de esta enfermedad, la Orden Ministerial que define las coberturas y condiciones de cada una de las líneas de seguro establece que ENESA (a través de la subsecretaría de Agricultura, Pesca Alimentación) puede decretar la suspensión de la contratación de la garantía que indemniza los efectos que ocasione, en este caso, la influenza aviar. De esta manera, actualmente (a la fecha de elaboración de este reportaje, a fin de febrero) se mantiene suspendida en las provincias de Segovia, Valladolid, Sevilla y Huelva, únicamente para nuevos asegurados. Esto significa que:

-

Los ganaderos que contrataron antes de esta suspensión siguen contando con esta garantía en vigor.

-

La suspensión de la posibilidad de contratar esta garantía no se aplica para aquellos asegurados que tengan que renovar una póliza de cualquier seguro de los tres citados y su fecha de renovación coincida con el momento en el que se encuentre oficialmente suspendida.

-

Los nuevos asegurados pueden seguir contratando los tres seguros mencionados, pero sin cobertura frente a la influenza aviar.

El seguro debe incluir todos los edicios del complejo avícola, en la foto, bomero extinguiendo llamas en el almacen de viruta.

El número de explotaciones avícolas aseguradas ha crecido un 61% desde 2017

El año 2021 se ha cerrado con más de 295,4 millones de euros de capital asegurado en el conjunto de las líneas de aviar de carne y aviar de puesta. Por provincias, destaca el capital asegurado en Toledo y Zaragoza, con más de 30 millones de valor de producción respectivamente. A continuación, se sitúan Badajoz (24,8 millones), Huesca (24,2 millones), Valladolid (22,5 millones), Guadalajara (15,2 millones), Segovia (14 millones), Cuenca (13,4 millones), Lleida (11,0 millones) y Lugo (10, 9 millones).

El recibo de prima del pasado ejercicio ascendió a 2,23 millones de euros en total, cantidad que incluye el coste real del seguro para los ganaderos asegurados (68% de media) y la suma de las subvenciones que abonan la Entidad Estatal de Seguros Agrarios y las comunidades autónomas que descuentan la subvención en el momento de la contratación, y que durante el año 2021 supusieron el 32% (de media) de coste del seguro, hasta alcanzar de cerca de 700.000 euros anuales destinados a abaratar las primas de los seguros de aviar.

De esta forma, aunque el coste es muy variable según las diferentes formas y opciones que ofrece el seguro a la hora de elegir las coberturas de las explotaciones, como referencia podría situarse en 1,4 céntimos de euro por plaza de ave de carne y en 2,8 céntimos de euro por cada ave de puesta. Por su parte, las indemnizaciones superaron al recibo de prima durante el año 2021. En concreto, se situaron en 3,04 millones de euros, a lo que hay que sumar los casi 350.000€ destinados a compensar los gastos de retirada y destrucción de animales muertos en explotaciones de aviar. Estas cifras de pagos abonados a los avicultores asegurados suponen más del doble de la siniestralidad registrada durante 2020.

A este respecto y si echamos la vista atrás, las mejoras realizadas en las coberturas han reforzado el aseguramiento de las líneas de seguro de aviar, ya que el crecimiento del capital asegurado ha sido constante a lo largo de los últimos cinco años. En concreto y en ambas líneas (aviar de carne y aviar de puesta), el crecimiento ha sido exponencial, ya que en 2017 se situaba en 163,3 millones de euros y el pasado año se ha cerrado con 295,4 millones de euros. El crecimiento total se ha situado, por tanto, por encima del 80%.

MANUEL CARDO

Veterinario del departamento de Estudios de Agroseguro

Con el apoyo de:

Categorías

Clasificados marzo 2022

Leer Legislación avícola primer trimestre 2022

Leer

Israel prohíbe las jaulas de puesta

Leer

España flexibiliza la importación de maíz de la Argentina y de Brasil

Leer

El Parlamento Europeo, a favor de la producción de foie gras

Leer

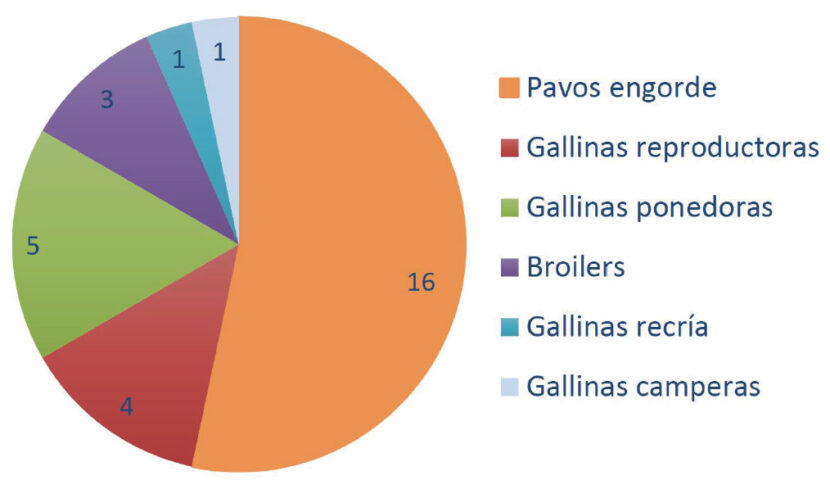

Focos IAAP por tipo de explotación avícola

Leer

PDF

PDF