Revistas

Revistas Archivo

Archivo

Este artículo es parte de la edición de septiembre, 2019

ESPAÑA: LAS EXPORTACIONES DE CARNE DE AVE CUADRIPLICAN A LAS IMPORTACIONES EN CINCO AÑOS

Revisión comentada por la Real Escuela de Avicultura del sector de la avicultura de carne en España.

Un año más, exponemos a continuación un resumen del documento que el Ministerio de Agricultura, Pesca y Alimentación – actualmente MAPA – suele publicar en el mes de junio sobre la situación y la evolución del sector de la carne de ave en España, un actor nada desdeñable en la UE donde ya es el quinto productor.

REAL ESCUELA DE AVICULTURA

Equipo de Redacción

Y, de igual forma que en años anteriores lo hacemos sintetizando, a nuestro criterio, aquellos aspectos que suponemos de mayor interés para nuestros lectores, omitiendo así, por ejemplo, la repetición de datos de años anteriores, ya divulgados en anteriores documentos. Ello es obligado, entre otras razones, por la extensión del documento, este año desglosado en dos partes – el resumen y el completo – con un total de 89 páginas. Por último, igualmente insistiremos desde la Real Escuela de Avicultura en nuestro comentario “crítico” sobre los datos publicados, por los errores de bulto observados, en ocasiones posiblemente debidos a un cambio de criterio en la recogida de datos por el MAPA. Dicho esto, la primera crítica, al igual que en años anteriores, viene de los datos que se muestran sobre el número de explotaciones, que en la especie “Gallus” – carne y huevos conjuntamente – eran 7.628 en enero de este año. Pues aunque ello podría ser cierto, la mezcla de estas dos producciones no tiene ningún sentido, como tampoco lo tiene la caída de un 20 % en esta columna de datos, del 2010 al 2011, ni tampoco las cifras de los varios centenares de explotaciones que se indican de ratites, ocas, etc.

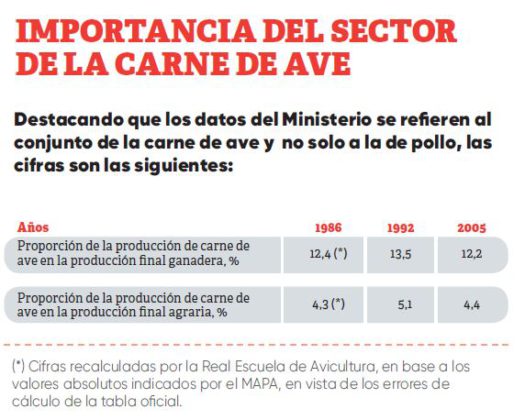

IMPORTANCIA DEL SECTOR DE LA CARNE DE AVE

Destacando que los datos del Ministerio se refieren al conjunto de la carne de ave y no solo a la de pollo, las cifras son las siguientes:

(*) Cifras recalculadas por la Real Escuela de Avicultura, en base a los valores absolutos indicados por el MAPA, en vista de los errores de cálculo de la tabla oficial. Aquí continúa nuestro desconcierto porque, aparte de los errores detectados en relación con el año inicial – 2007 -, al comparar con el anterior 2017 observamos que para éste se muestran dos cifras para la producción final de carne de ave, correspondiendo las proporciones indicadas por el MAPA a la relación con la mayor. En tal caso, parece como si la relevancia de la carne de ave se hubiera reducido, mientras que si la comparamos con la menor nos habríamos mantenido en niveles parecidos, con un 11,6 y un 4,4 %, respectivamente.

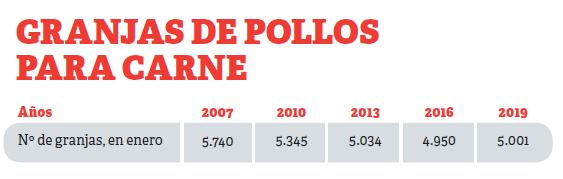

GRANJAS DE POLLOS PARA CARNE

En relación con el conjunto de los datos del MAPA, vemos que el número de explotaciones de carne de ave – aquí ya solo de pollos, dejando aparte el pavo – fue descendiendo paulatinamente desde el 2007 hasta el 2011 y que luego se ha mantenido relativamente constante en torno a unas 5.000 granjas. La cifra actual, en relación con el 2007, es un 14,8 % inferior, lo que ya puede ser, tal como comentábamos el año pasado, mientras que ha ocurrido lo contrario en relación con su tamaño.

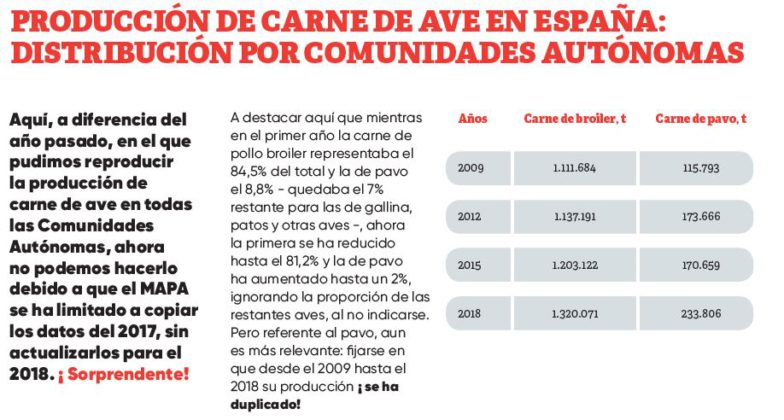

PRODUCCIÓN DE CARNE DE AVE EN ESPAÑA: DISTRIBUCIÓN POR COMUNIDADES AUTÓNOMAS

Aquí, a diferencia del año pasado, en el que pudimos reproducir la producción de carne de ave en todas las Comunidades Autónomas, ahora no podemos hacerlo debido a que el MAPA se ha limitado a copiar los datos del 2017, sin actualizarlos para el 2018. ¡ Sorprendente!

A destacar aquí que mientras en el primer año la carne de pollo broiler representaba el 84,5% del total y la de pavo el 8,8% – quedaba el 7% restante para las de gallina, patos y otras aves -, ahora la primera se ha reducido hasta el 81,2% y la de pavo ha aumentado hasta un 2%, ignorando la proporción de las restantes aves, al no indicarse. Pero referente al pavo, aun es más relevante: fijarse en que desde el 2009 hasta el 2018 su producción ¡ se ha duplicado!

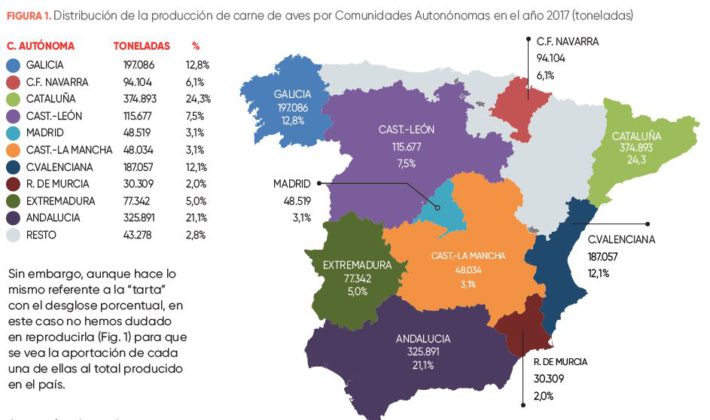

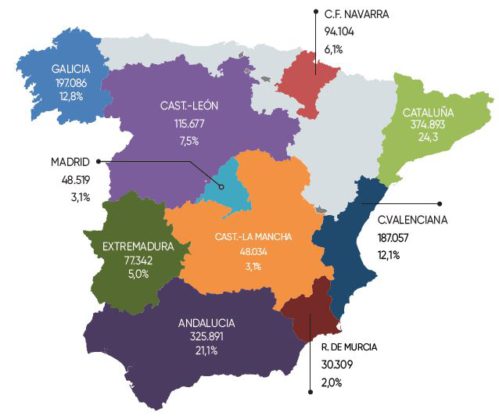

FIGURA 1. Distribución de la producción de carne de aves por Comunidades Autonónomas en el año 2017 (toneladas)

Sin embargo, aunque hace lo mismo referente a la “tarta” con el desglose porcentual, en este caso no hemos dudado en reproducirla (Fig. 1) para que se vea la aportación de cada una de ellas al total producido en el país.

Aunque los datos de esta figura se refieran al 2017, debemos fijarnos en que entre las 4 primeras CC.AA. productoras de pollos – Cataluña, Andalucía, Galicia y la Comunidad Valenciana, por este orden – aportaron el 70 % del total de la carne de ave del país. Otros datos interesantes son los de la evolución comparativa de las carnes de pollo y de pavo, que se muestran en la tabla adjunta. Un último comentario nuestro referente a esta sección es el del sorprendente peso canal de los pollos, mantenido casi constante – MAPA dixit – desde el 2009 hasta el 2019, alrededor de 1,92 kg, cuando bien sabemos lo que ha ido aumentando en los últimos años, como consecuencia del incremento del despiece.

Pues, como ya indicábamos el año pasado, ello nos lleva a preguntarnos cual ha sido la fuente de datos del MAPA, si el número o el peso de las aves sacrificadas ….

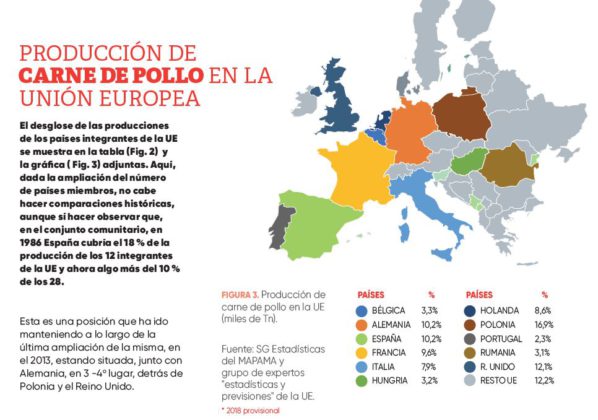

PRODUCCIÓN DE CARNE DE POLLO EN LA UNIÓN EUROPEA

El desglose de las producciones de los países integrantes de la UE se muestra en la tabla (Fig. 2) y la gráfica ( Fig. 3) adjuntas. Aquí, dada la ampliación del número de países miembros, no cabe hacer comparaciones históricas, aunque sí hacer observar que, en el conjunto comunitario, en 1986 España cubría el 18 % de la producción de los 12 integrantes de la UE y ahora algo más del 10 % de los 28. Esta es una posición que ha ido manteniendo a lo largo de la última ampliación de la misma, en el 2013, estando situada, junto con Alemania, en 3 -4o lugar, detrás de Polonia y el Reino Unido.

FIGURA 3. Mapa con la Producción de carne de pollo en la UE (miles de toneladas)

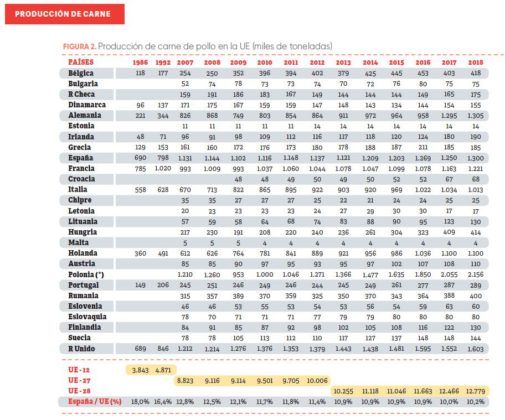

FIGURA 2. Producción de carne de pollo en la UE (miles de toneladas)

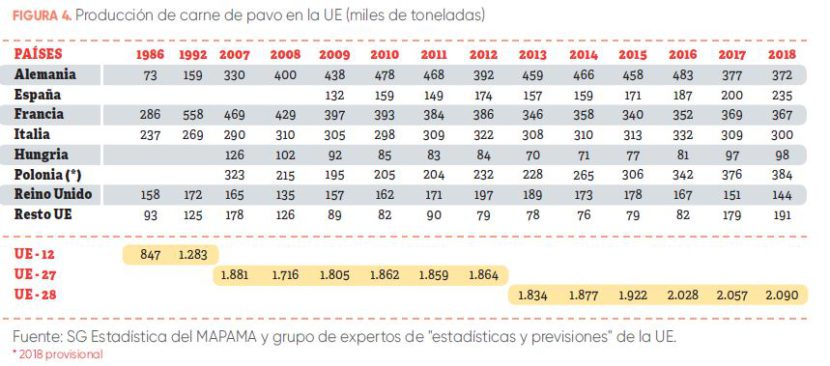

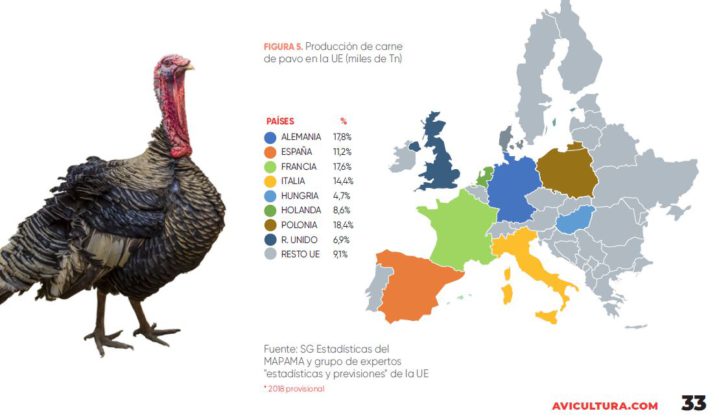

PRODUCCIÓN DE CARNE DE PAVO EN LA UNIÓN EUROPEA

FIGURA 3. Producción de carne de pollo en la UE (miles de Tn). Nuestro comentario aquí es para reiterar el relevante papel que está teniendo España en esta producción, como fruto sin duda de la desestacionalización de su consumo, que no ha parado de crecer desde el 2009, el primer año registrado por el MAPA, por más que las cifras aquí expuestas (Fig. 4) sean ligeramente diferentes que las antes mostrada sobre el pavo. Observar también que España se ha situado entre los principales productores de carne de pavo (Fig. 5) , ocupando el 5o lugar en este ranking y dedicando una parte significativa de ella a la exportación. Fuente: SG Estadística del MAPAMA y grupo de expertos de «estadísticas y previsiones» de la UE.

PRODUCCIÓN MUNDIAL DE CARNE DE AVE

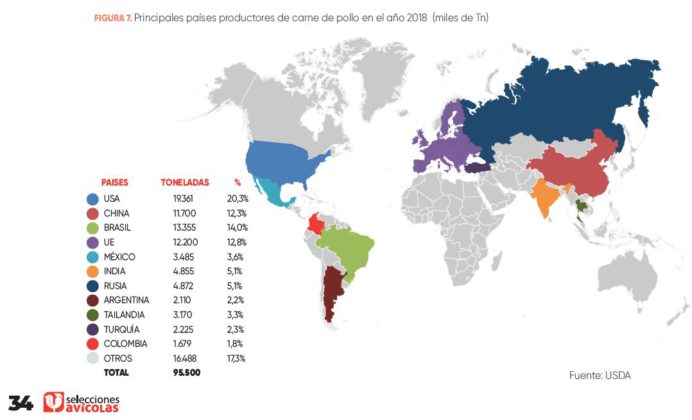

A destacar solo de la tabla (Fig. 6) y la gráfica (Fig. 7) adjuntas que en los 15 años que comprenden apenas ha variado el ranking de los 4 primeros productores mundiales. Estados Unidos, Brasil, China y los integrantes de la Unión europea, por este orden.

Sin embargo, se ha reducido ligeramente el conjunto de su aportación al total mundial, desde un 69,2% en el año 2005 hasta un 59,4% el año pasado, al mismo tiempo que ha aumentado significativamente la de los otros cuatro países que les siguen, Méjico, India, Rusia y Argentina, que han pasado dl 9,3% de entonces a un 16 % en la actualidad.

FIGURA 6. Principales países productores de carne de pollo (miles de toneladas)

FIGURA 7. Principales países productores de carne de pollo en el año 2018 (miles de Tn) Fuente: USDA

COMERCIO EXTERIOR DE CARNE DE AVE

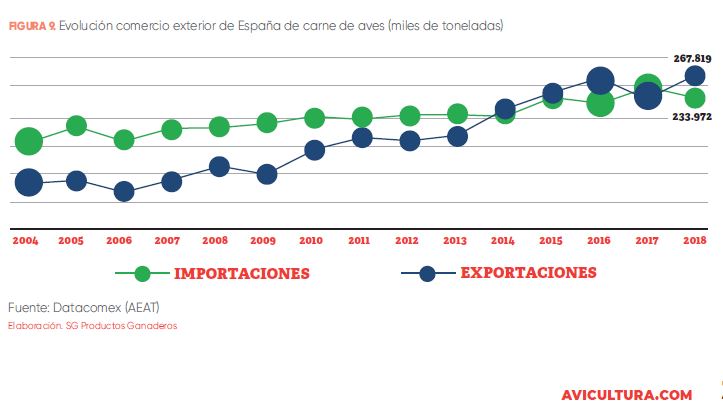

Lo importante a destacar de los datos sobre el comercio exterior de la carne de ave de España (Figuras 8 y 9) es su potencia exportadora, que en los últimos 10 años ha multiplicado por 2,5 el volumen de sus ventas, superando ahora ya a las importaciones.

Respecto al destino, algo más de las dos terceras partes de las ventas al exterior van dirigidas a los países comunitarios, copando entre Francia y Portugal las tres cuartas partes de las mismas. En la carne de ave importada, el principal proveedor comunitario es Francia, con más de un tercio del total, siguiéndoles Alemania, Polonia, el Reino Unido y Portugal. Por otra parte, en el comercio exterior no comunitario destaca Brasil como principal país proveedor, con el 82,9% del total el año pasado.

FIGURA 8. Evolución del comercio exterior total de España de carne de aves (miles de toneladas)

FIGURA 9. Evolución comercio exterior de España de carne de aves (miles de toneladas)

EL ABASTECIMIENTO Y EL CONSUMO

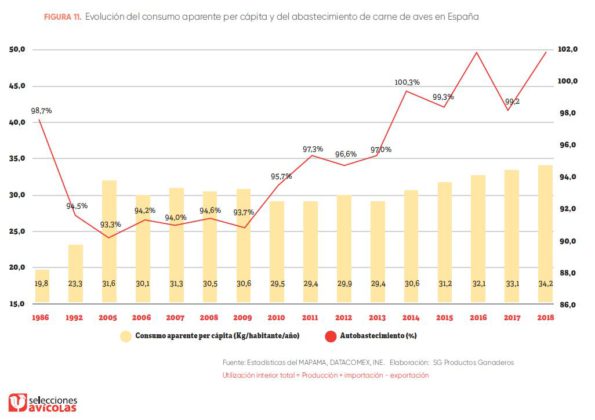

Finalizando nuestro resumen con este apartado, en la tabla (Figura 10) y gráfico (Figura 11) siguientes exponemos los datos pertinentes del MAPA.

Y, al igual que el año anterior, queremos recalcar que el consumo de carne de ave – pollo y pavo conjuntamente – que se muestran es el “aparente”, deducido éste de la producción nacional, añadiéndole las cantidades importadas y sustrayéndole las exportadas. Sin embargo, nada se indica acerca del consumo del turismo, obviamente a descontar del anterior, que no es baladí, teniendo en cuenta la popularidad del pollo a l´ast, por su bajo precio, especialmente en verano entre los visitantes extranjeros, lo que posiblemente haga que la cifra del consumo nacional “per cápita” esté situada alrededor de los 30 kg anuales.

FIGURA 10. Abastecimiento de carne de aves en España (miles de toneladas)

FIGURA 11. Evolución del consumo aparente per cápita y del abastecimiento de carne de aves en España

Con el apoyo de:

Categorías

Clasificados

Leer

Un tribunal alemán resuelve que el sacrificio de los pollitos machos es legal

Leer

Huevos y pollos, motivos de fraude alimentario

Leer

¿Cuáles son las claves de la persistencia en la puesta?

Leer

Cataluña sancionará las entradas de activistas en granjas

Leer

La ONU relaciona el cambio climático y la dieta

Leer

PDF

PDF