Revistas

Revistas Archivo

Archivo

Este artículo es parte de la edición de febrero, 2019

COMPETITIVIDAD DEL SECTOR DE LA CARNE DE AVE DE LA UE (I)

P.L.M. van Horne

Wageningen Economic Research, Dic. 2018

Resumen elaborado por la Real Escuela de Avicultura del estudio sobre la competitividad del sector de carne de ave de la UE en base a los costes de producción de los pollos para varios países de la UE y de terceros países.

En este exhaustivo estudio de la Universidad de Wageningen, el año base para los cálculos ha sido el 2017 y el informe es una actualización de otros dos anteriores con los años base 2015 y 2013, también del mismo autor.

Dada la gran extensión de este informe -40 páginas-, hemos desglosado su resumen en dos partes, publicando la 2ª parte en el próximo número de SELECCIONES AVÍCOLAS.

Resumen de los resultados clave

Los productores de carne de aves de corral de la Unión Europea - UE - deben cumplir con la legislación sobre protección ambiental, bienestar animal, calidad de los alimentos y seguridad de los alimentos, las crecientes exigencias de la sociedad y legislativas han incrementado los costos de producción de la misma.

Como al mismo tiempo, la UE está negociando con otros países o grupos de países para liberalizar el comercio de productos agrícolas, el informe examina cómo la reducción de los impuestos a la importación afecta a la competitividad del sector avícola de la misma.

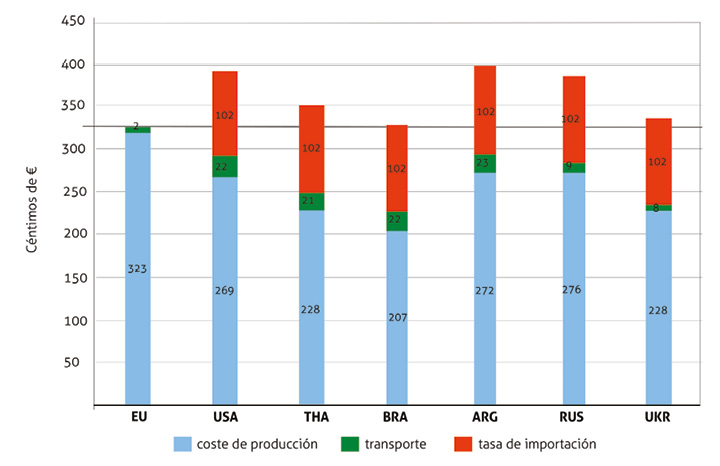

Los resultados, expuestos en la figura 1, muestran que el precio de oferta del filete de pechuga de pollos de engorde en 2017 de algunos terceros países ya era igual o ligeramente superior al precio promedio de la UE. Y también que a pesar de la tasa de importación actual sobre el filete de pechuga, Brasil y Ucrania pueden competir en el mercado de la UE pero que en un supuesto de un 50% menor, estos dos países y Tailandia tienen un precio de oferta más bajo que el del sector de la carne de ave de la UE.

Hallazgos complementarios

En la UE los productores tienen que cumplir con una legislación que se estima que aumenta los costes de producción en un 6,1%.

Esta legislación afecta a:

- La eliminación de las deyecciones.

- Las emisiones de amoníaco.

- El control de zoonosis, como la salmonela.

- La prohibición de harinas de carne y husos.

- El empleo de antibióticos.

- Los GMO -organismos modificados genéticamente-.

- En bienestar animal, la densidad de población.

Las estrictas regulaciones legislativas de la UE solo se cumplen parcialmente, o en nada, en terceros países, como son los siguientes importantes productores de carne de ave y potenciales exportadores a la UE: Argentina, Brasil, Estados Unidos, Tailandia y Ucrania.

Ello afecta positivamente a sus posibilidades de exportación de carne de ave a la UE.

Producción y estructura

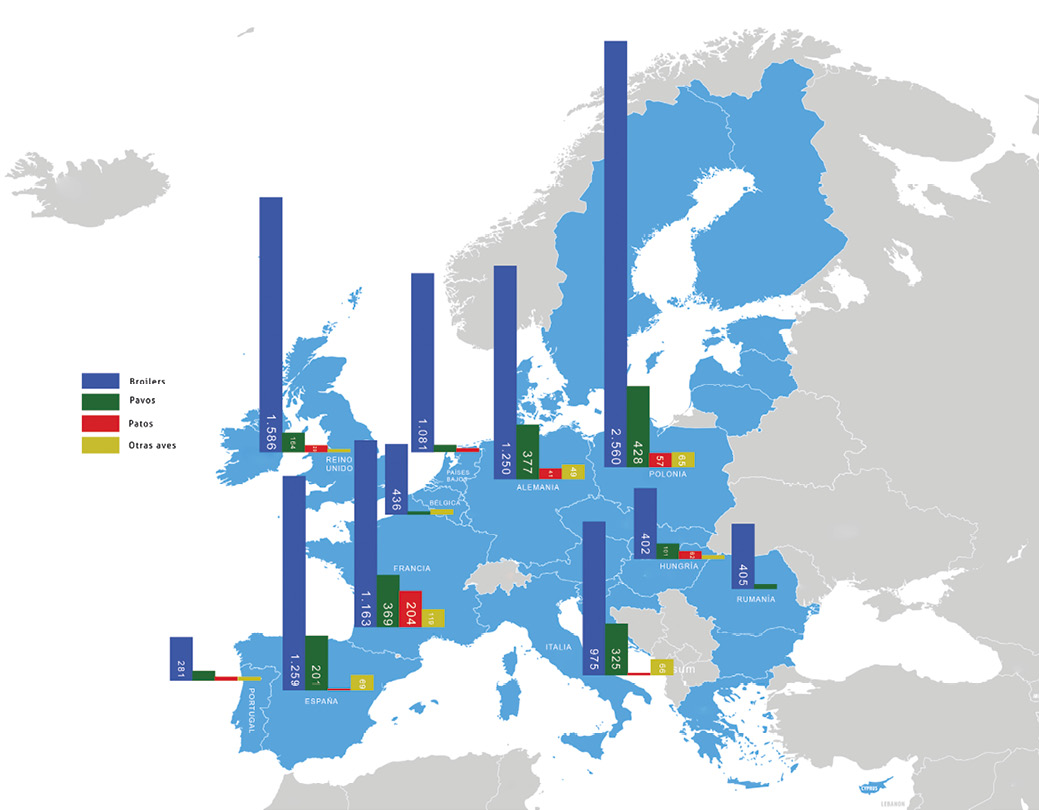

La producción de carne de ave de los principales países, desglosada por especies, se muestra en la tabla 1.

Fig. 1. Precios de oferta del filete de pechuga de la UE (línea horizontal) y de algunos otros países.

Tabla 1. Producción de carne de ave de los principales países de la UE en 2017 (000 t canal)

abla 1. Producción de carne de ave de los principales países de la UE en 2017 (000 t canal)

|

TIPO AVE |

BROILERS |

PAVOS |

PATOS |

OTRAS AVES |

TOTAL |

|

POLONIA |

2.560 |

428 |

57 |

65 |

3.110 |

|

FRANCIA |

1.163 |

369 |

204 |

119 |

1.855 |

|

REINO UNIDO |

1.586 |

164 |

29 |

10 |

1.789 |

|

ALEMANIA |

1.250 |

377 |

41 |

49 |

1.717 |

|

ESPAÑA |

1.259 |

201 |

4 |

69 |

1.511 |

|

ITALIA |

975 |

325 |

6 |

66 |

1.372 |

|

PAÍSES BAJOS |

1.081 |

28 |

16 |

- |

1.125 |

|

HUNGRÍA |

402 |

101 |

62 |

34 |

599 |

|

BÉLGICA |

436 |

3 |

- |

37 |

465 |

|

RUMANIA |

405 |

12 |

- |

- |

417 |

|

PORTUGAL |

281 |

39 |

16 |

16 |

346 |

|

RESTO UE |

1.470 |

75 |

23 |

23 |

1.609 |

|

TOTALES |

12.845 |

2.122 |

469 |

478 |

15.914 |

Producción de carne de ave de los principales países de la UE en 2017 (000 t canal)

Tabla 2. Número de granjas de broilers de los principales países de la UE en 2017(*)

|

Nº DE POLLOS |

DE 5.000 a 49.900 |

DE MÁS DE 50.000 |

TOTAL(**) |

|

FRANCIA |

5.430 |

670 |

6.100 |

|

ESPAÑA |

2.380 |

690 |

3.070 |

|

POLONIA |

1.930 |

340 |

2.270 |

|

ITALIA |

1.000 |

550 |

1.550 |

|

ALEMANIA |

760 |

570 |

1.330 |

|

REINO UNIDO |

460 |

540 |

1.000 |

|

PAÍSES BAJOS |

220 |

330 |

550 |

|

HUNGRÍA |

130 |

50 |

180 |

|

BÉLGICA |

370 |

180 |

550 |

|

RUMANIA |

30 |

60 |

90 |

|

PORTUGAL |

530 |

60 |

590 |

|

RESTO UE |

1.330 |

450 |

1.780 |

|

TOTALES |

14.570 |

4.490 |

19.060 |

(*) De la tabla original se han omitido las dos columnas especificando el número de “granjas” con menos de 100 pollos y de 100 a 4.999, por indicación expresa del autor del informe de que éstas corresponden a aves de traspatio y no profesionales. (N. de la R.)

(**) Este estudio de la Universidad de Wageningen recoge las estadísticas oficiales de cada país, sin dudar de las mismas si queremos recordar la diferencia de criterios de cada Estado en lo que se considera un granja de pollos industrial o no y a partir de que tamaños. Además, países como España, mantienen en sus censos granjas que en su momento se dieron de alta y que pueden estar actualmente vacías. Esta tabla indica pues las principales magnitudes pero hay que tomarla con reservas, siendo mucho más fiable a efectos comparativos las Tn anuales sacrificadas por país. (N. de la R.)

Entre los once primeros países reseñados copan el 90% de toda la producción comunitaria de carne de ave, figurando España en el 5º lugar, con el 9,5% de la misma. En el conjunto de la UE la carne de pollo broiler ocupa el primer lugar, con el 80,7% del total, en tanto que la de pavo se halla en segundo lugar, con el 13,3% del mismo.

En cuanto a la estructura, en la tabla 2 se muestra el número de granjas profesionales de pollos de los principales países productores, entendiendo por tales aquellas con capacidad superior a las 5.000 cabezas.

Sin embargo, éste es el valor económico de la producción en el matadero, pero sin procesar. Aunque no se dispone de datos oficiales sobre el valor de esto, nosotros estimamos que aumenta en un 30%, con lo que el valor total de la carne de ave producida en la UE en el 2017 habría sido de unos 37.700 M€.

La UE es un importante jugador internacional en el mercado de la carne de ave que en el año 2017 exportó un volumen de algo más del doble de lo que había importado, aunque sus valores fueran casi idénticos. Esto puede verse en la tabla 4.

La estructura de la producción generalmente está integrada en forma de empresas que disponen de granjas de reproducción, con una planta de incubación y fábrica de piensos, suministrando los pollitos recién nacidos a los criadores que, al final de su engorde, envían los broilers a los mataderos y las correspondientes plantas de despiece para la elaboración de los productos que requieren los mercados.

Los Países Bajos, el Reino Unido y Alemania son los tres países con las granjas de broilers de mayor tamaño, mientras que, de todas las indicadas en la tabla precedente, Portugal, Francia y España disponen de las menores.

Aunque no se recoge información sobre el censo de granjas de reproductores presados, se sabe que en los Países Bajos hay unas 200, en Francia unas 500 y en Italia unas 300.(#)

Empleo

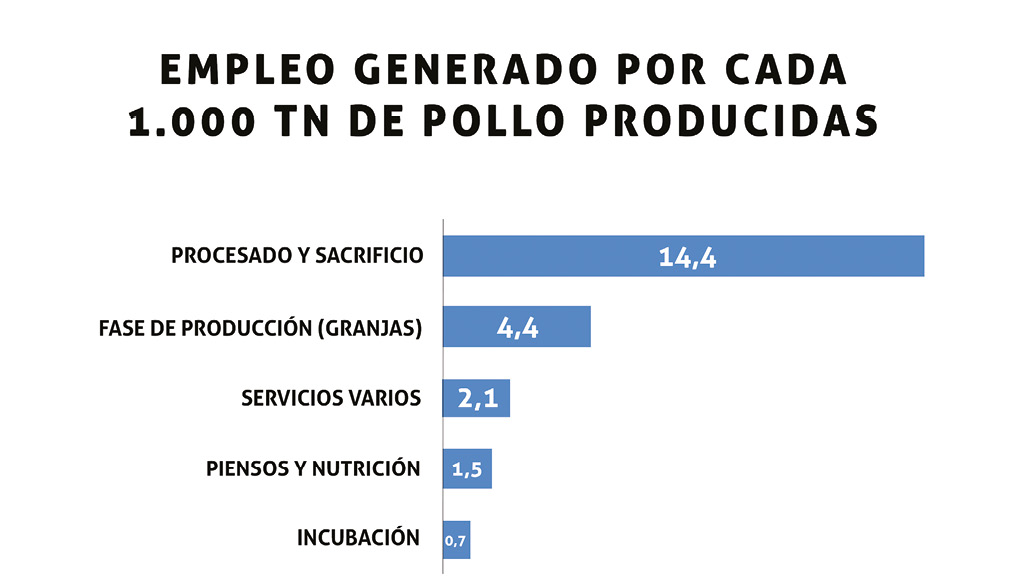

Aunque no se dispone de información sobre el empleo del conjunto de la cadena de producción de carne de ave, basados en los datos de los únicos tres países que la han suministrado -Alemania, Francia y los Países Bajos- se sabe que, en el caso del broiler, por cada 1.000 t se requieren: 4,4 personas en la fase primaria, 0,7 en la incubación, 14,4 en el matadero y sala de despiece, 1,5 en el suministro de pienso y 2,1 en otros servicios, en total 23,1 personas.

En los otros sectores productivos las cifras son algo diferentes: unos 20 empleados por cada mil toneladas en el del pavo y 37 en el del pato.

Valor de la producción

Esta puede ser calculada en base a la producción total -las 15.914 Mt canal, indicadas en la tabla 1- multiplicada por el precio medio del pollo tipo A en matadero -conocido como canal 65%-, de 1,824 €/kg, lo que da como resultado un valor de 29.000 millones de euros en el año 2017.

Tabla 3

Tabla 4. Importancia y valor de la producción de carne de ave de la UE en su comercio exterior en 2017

|

En volumen, 000 t |

En valor, M € |

Precio medio, €/kg |

|

|

EXPORTACIÓN |

1.662 |

1.988 |

1,20 |

|

IMPORTACIÓN |

806 |

2.015 |

2,50 |

En el año 2017 los principales destinatarios de la carne de ave exportada por la UE fueron Ucrania y varios países africanos y asiáticos. En cuanto a las importaciones, el principal origen fue Brasil – casi el 50 % -, seguido de Tailandia y a mucha distancia de Ucrania, Chile, etc.

Producción alternativa de pollos

Aunque casi toda la carne de pollo producida en la UE es de broilers, unas aves que alcanzan un peso vivo comercial de 2 a 2,5 kg en unas 5 a 6 semanas, los tipos alternativos están ganando posiciones en muchos países europeos.

Se trata de pollos de unos genotipos de crecimiento lento por los que sus criadores pueden obtener unos precios más elevados. Sus nombres están regulados por el Reglamento EC/543/2008, al igual que también lo están los pollos ecológicos bajo el Reglamento 834/2007. Las características de estas producciones se exponen en la tabla 5.

El número de granjas de estos tipos en Europa es pequeño, excepto en Francia -con su “Label Rouge”-, seguida del Reino Unido en cuanto al pollo ecológico, aunque éste probablemente quedará como un mercado “nicho”.

Aparte de los pollos broiler y estos otros “alternativos”, en la UE hay también un mercado “intermedio” de pollos certificados que está creciendo rápidamente. Son aves de crecimiento lento criados en interior durante al menos 56 días, habiendo aumentado especialmente en Francia, el Reino Unido y los Países Bajos, aunque algunas empresas alemanas también se están introduciendo en este mercado.

No se dispone de estadísticas de este tipo de producción y aunque en base a que el censo de reproductores pesados ”alternativos” en la UE es del 6% del total, teniendo en cuenta que su producción de huevos incubables es algo superior que la de los standard, cabe estimar que represente del 5 al 10% del total de la carne de pollo.

En los Países Bajos y en Alemania los pollos de crecimiento lento ya son el tipo standard de carne de ave que se encuentra en los supermercados y en el Reino Unido, Francia, Dinamarca, Suecia y Bélgica también representan una opción habitual. Por último, el Rabobank -Países Bajos- acaba de publicar -2018- un informe en el que indica que se espera que, en la UE, la producción de carne alternativa de pollo se duplique en los próximos 7 años y que en el 2025 llegue a una cuota de mercado del 25%.

(Continuará)

Tabla 5. Nombre y condiciones de producción de los tipos alternativos de pollos en la UE.

|

Sistema de producción |

Edad mínima de crianza, días |

Densidad de población en interior, máximo aves / m2 |

Acceso a parque y mínimo m2 / ave |

|

SISTEMA EXTENSIVO EN GALLINERO |

56 |

15 |

no |

|

GALLINERO CON SALIDA LIBRE |

56 |

13 |

sí, 1 |

|

GRANJA AL AIRE LIBRE |

81 |

12 |

sí, 2 |

|

GRANJA DE CRÍA EN LIBERTAD |

81 |

12 |

sí, 2 |

|

ECOLÓGICO |

70 a 81 |

10 |

sí, 4 |

(#) En España, la última información sobre ello es la del Ministerio de Agricultura del pasado enero, que indica la cifra de 325 granjas de multiplicación de aves para carne. (N. de la R.)

Con el apoyo de:

Categorías

La Real Escuela de Avicultura OPINA: El negocio de la certificación

Leer

Publicidad Poultry.com

Leer

TRES LECCIONES DE MARKETING DE LA MAYOR EMPRESA AVÍCOLA DE MÉXICO

Leer

Publicidad Illabo

Leer

Publicidad Leader

LeerGDANSK SERÁ LA CAPITAL DE LA NUTRICIÓN AVÍCOLA EUROPEA

Leer

PDF

PDF