Revistas

Revistas Archivo

Archivo

Este artículo es parte de la edición de septiembre, 2017

Más trigo en Rusia y más soja para Estados Unidos

El Departamento de Agricultura de Estados Unidos – USDA – ha publicado el informe del mes de agosto con las estimaciones de la oferta y de la demanda mundial de los productos agrícolas. Se debe tener en cuenta que las estimaciones de este informe continúan siendo provisionales, aunque ya se dispone de cifras oficiales sobre la evolución de la producción en algunas áreas. Las estimaciones son optimistas pues se espera que a nivel mundial la producción de cereales del 2017-18 se situaría en 2.539,92 Mt, destacando un aumento de la producción mundial de trigo – 743,18 Mt – y de oleaginosas – 576,69 Mt -, a la vez que se mantendría la producción de los cereales secundarios – 1.314,15 Mt -.

El aumento significativo de la producción de trigo se produciría principalmente en los países que conforman la Antigua Unión Soviética que se situaría en 8,6 Mt y la producción en Rusia superaría en 5 Mt a la obtenida en la campaña anterior hasta obtener finalmente un volumen de 77,5 Mt. Los mayores rendimientos del cultivo de trigo de invierno se pronostican también en Rusia y Ucrania. Por el contrario, las producciones de Canadá se verían reducidas sustancialmente en 1,9 Mt hasta obtener un volumen de 26,5 Mt, hecho debido principalmente al incremento de la intensificación de las sequías en la mayor parte de las áreas productivas. El incremento de la producción en la Antigua Unión Soviética compensaría este pronóstico de las bajas producciones en Canadá, la UE y EEUU, incrementando la producción mundial de la campaña 2017-18 en un 1,8% – 12 Mt respecto al ciclo 2016-17 -. Por lo tanto, esto supondría un incremento de las exportaciones para Rusia, Ucrania y Kazajistán y una reducción para Canadá y EEUU. Las exportaciones totales de trigo mundiales para el mes de agosto se estiman en un volumen de 179,92 Mt – 2,35 Mt menos en comparación con el ciclo 2016-17.

En lo que concierne a los cereales secundarios, WASDE prevé para la campaña 2017-18 una producción estable en comparación con el ciclo anterior – 1.314,15 Mt -. La estabilidad vendría dada en el caso del cultivo del maíz por las bajas producciones en Canadá debido a la reducción de la superficie cultivada, mientras que las predicciones en Rusia compensarían el desequilibrio ya que serían positivas debido a una mayor utilización de superficie y las condiciones climatológicas favorables. A destacar también que la producción de maíz de la campaña 2016-17 en Brasil aumentaría, según resultados obtenidos hasta la fecha de la segunda cosecha. Respecto al comercio mundial para la campaña 2017-18, las exportaciones de maíz se verían reducidas en la UE, Serbia y Canadá mientras que aumentarían para países como Rusia y Ucrania; paralelamente el nivel de importaciones de este mismo cultivo se incrementaría en la UE e Irán.

En el mismo informe se incluyen también las estimaciones globales de la oferta y la demanda de semillas oleaginosas que se espera que para el ciclo 2017/18 aumenten la producción en 2,75 Mt – 576,69 Mt -, de los cuales 2,3 Mt pertenecerían a la producción de soja. Como ya se ha mencionado, en Canadá las sequías y las elevadas temperaturas has ocasionado grandes pérdidas productivas que han acabado afectando a los rendimientos de los cultivos de oleaginosas como la soja y la colza. Otros datos interesantes harían referencia al aumento de la producción de la semilla de girasol en Rusia y de la colza en la UE. Mientras tanto las exportaciones para las semillas de soja se situarían en 1,5 Mt para la campaña 2017-18 y aumentarían sobre todo en EEUU, compensando así la reducción prevista en Argentina.

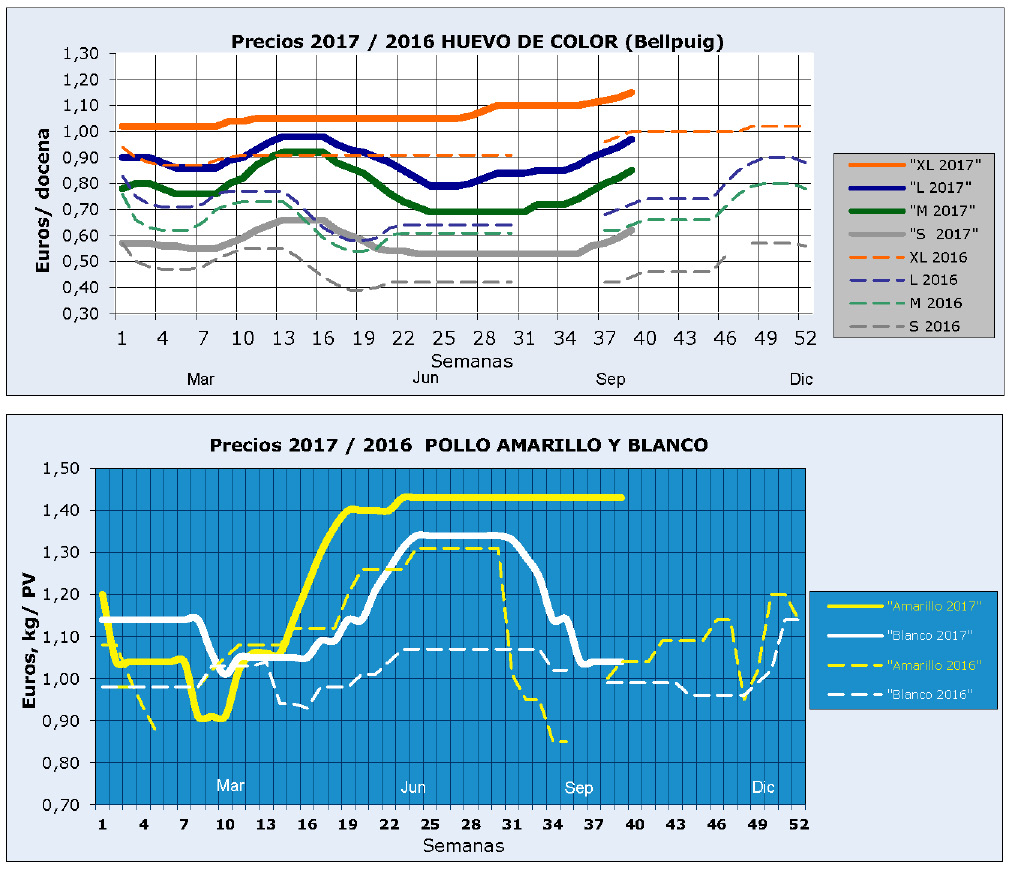

Para terminar, el Ministerio de Agricultura, Pesca, Alimentación y Medio Ambiente – MAPAMA – ha actualizado los datos del cálculo de los precios de los piensos correspondientes al mes de julio, donde se observó una ligera tendencia a la baja en los precios de los cereales, mientras que subió el precio de la harina de soja. En cuanto a los precios del pienso para aves, el de las gallinas ponedoras pasó de cotizar de 242,40 €/t en la última semana del mes de junio a 242,56 €/t a finales de julio, prácticamente sin variaciones respecto al mes anterior, mientras que el de los broilers disminuyó de 301,79 €/t a 301,16 €/t en el mismo período. Paralelamente, desde principios de año el precio del pienso para ponedoras se ha reducido un 2,86%, al mismo tiempo que el de los broilers lo ha hecho un 3,64%. Además, respecto al mismo mes de 2016 las cotizaciones del pienso para ponedoras habrían disminuido un 5,04% y las de los broilers un 3,88% según los datos publicados por MAPAMA.•

Con el apoyo de:

Categorías

Avicops

Leer

Sumario SA Septiembre 2017 n#705

Leer Publicidad IGE

Leer

con las mísmas tendencias

Leer Más trigo en Rusia y más soja para Estados Unidos

Leer

Clasificados 2017

Leer

PDF

PDF