Revistas

Revistas Archivo

Archivo

Este artículo es parte de la edición de septiembre, 2017

IEC, UNA CONFERENCIA DE LIDERAZGO CARGADA DE NOVEDADES

Ben Dellaert (director de la Organización Interprofesional de los productos ganaderos de Holanda), actual presidente de la IEC, en la Conferencia de Brujas.

La reciente Conferencia de la Comisión Internacional del Huevo – IEC, por sus siglas en inglés -, celebrada en Brujas – Bélgica – del 10 al 14 de setiembre, ha puesto al día, de la mano de relevantes ponentes a nivel mundial, la situación de este sector en sus distintas facetas: producción, comercialización, transformación, promoción, investigación, estadísticas, etc.

Como siempre, ha sido ocasión para el reencuentro y para compartir inquietudes entre los numerosos delegados que han asistido a sus reuniones.

A continuación se expone un resumen de las presentaciones más interesantes de la Conferencia.

TENDENCIAS DE CONSUMO Y DESAFÍOS SECTORIALES GLOBALES

La puesta al día sobre grandes tendencias de consumo mundial fue el tema de la presentación inaugural que estuvo a cargo de Peter Freedman, director del “Consumer Goods Forum” – CGF -, asociación mundial de grandes industrias de diversos sectores de gran consumo, de la que es miembro la IEC.

En la evolución de las tendencias de consumo futuras intervienen tres actores: consumidores, inversores e industrias.

Para entender la evolución de los consumidores y sus principales preocupaciones dentro de una década, hay que prever la importancia demográfica de las distintas generaciones en el futuro. Los consumidores de 2027 estarán distribuidos en segmentos de población como los que se muestran en el gráfico siguiente:

Las tendencias actuales de consumo se orientan principalmente por los factores de precio, sabor y conveniencia. Los nuevos consumidores se mueven sobre todo por los de autenticidad y sostenibilidad, y marcan los cambios.

Una mayoría amplia de ellos se preocupa por el efecto a largo plazo de los ingredientes artificiales, por el origen de los alimentos, están dispuestos a pagar más por alimentos sin ingredientes “no deseables” e indican además que “cuanto más corta es la lista de ingredientes, mejor es el alimento”. Cuanto más jóvenes son más les interesa buscar las marcas que creen que están haciendo bien las cosas por el entorno.

En un escenario global de estabilidad en el gasto alimentario entre enero de 2016 y enero de 2017 se han visto aumentos muy significativos en las ventas de productos ligados a la agricultura sostenible, las buenas prácticas empresariales, los métodos de producción, el bienestar animal y el envasado. Es significativo el crecimiento y muestra la clara tendencia de crecimiento.

Los inversores están también actuando a favor de estas tendencias. Los fondos de inversión “activistas” o “éticos” están cada vez más presentes en los accionariados de las grandes empresas y afectan a su toma de decisiones estratégicas.

Y, por otro lado, la industria se enfrenta también a retos muy importantes ligados a la digitalización y a la capacidad de integrar las nuevas oportunidades que llegan de la mano de la era digital: comercio electrónico, “big data”, internet de las cosas, “blockchain”, etc, además de la enorme competencia de los gigantes de la logística e internet en la distribución minorista, como Amazon y Alibaba. El gran desafío es integrar la venta “on line” y “off line”, la logística y los datos a lo largo de una cadena de valor única.

Para ello, las grandes compañías – industrias y distribuidores – deben colaborar en las áreas estratégicas en las que no son competencia y mantienen intereses comunes: seguridad alimentaria, sostenibilidad, dieta y estilo de vida y transparencia digital.

LA GLOBALIZACIÓN EN EL SECTOR AVÍCOLA, PASADO Y FUTURO

Un año más, la presentación del Profesor Hans Wilhelm Windhorst, uno de los analistas económicos de la IEC, puso el foco en la evolución del sector avícola en los últimos años y las previsiones de futuro.

El crecimiento de la producción avícola mundial ha sido sostenido desde 1994 hasta 2014, fechas elegidas para el estudio comparativo, tanto para el sector del huevo – 70% de incremento total – como para la carne de ave – 122% -. Pero los cambios no han sido homogéneos en todo el mundo. Considerando las áreas geográficas de producción, Asia y Sudamérica son los grandes bloques que han visto crecer más rápidamente su producción, restando volumen relativo a Europa y Norteamérica.

La comparación entre grupos de países en función de su nivel de desarrollo económico arroja también resultados dispares.

Los diez mayores países en producción de huevos del mundo – entre ellos China, India, EE.UU., México, Indonesia o Brasil – duplicaron en los 10 años considerados su producción.

Las previsiones de producción de huevos en el mundo entre 2014 y 2030 son de unos 18,3 millones de toneladas, un 27,3% de incremento relativo. En valor absoluto, Asia con 11,6 y Centro y Sudamérica, con 2,1 millones de toneladas respectivamente serán las áreas con mayor crecimiento – ver gráfico -.

La alternativa proteica más competitiva a los productos avícolas – carne de ave y huevos – es la carne de cerdo, que en muchos países de América, Europa, Este y Sudeste de Asia es consumida en mayor cantidad que la carne de aves.

Una de las principales conclusiones del profesor Windhorst sobre el futuro del sector del huevo es que aún no se han encontrado, a pesar de sus enormes ventajas nutricionales, unas formas adecuadas de comercialización, presentación y promoción que favorezcan su mayor consumo. Hay un trabajo por delante para destacar sus indudables ventajas.

EL PROBLEMA DEL ÁCARO ROJO Y SUS CONSECUENCIAS EN EL SECTOR: ALERTA

POR FIPRONIL

Uno de los temas estrella de la sesión dedicada a la producción de huevos en la Conferencia, y coincidente con un momento de plena actualidad, ha sido el del control del ácaro rojo de las gallinas y cómo combatirlo, y cómo no hacerlo.

En Brujas se presentó el grupo COST COREMI, liderado por Olivier Asparagano, de la Universidad de Coventry – Reino Unido -, que agrupa a 300 miembros de 28 países financiados, desde investigadores, veterinarios de campo y técnicos avícolas de la UE para compartir su conocimiento sobre este problema y buscar líneas de trabajo futuras que pueden beneficiarse de financiación para la investigación.

El impulso para crear este grupo partió de los productores agrupados en la organización europea EEPTA, a la que pertenece INPROVO. Dos grupos de investigadores del CSIC español están integrados en el COREMI.

A la presentación de Olivier Asparagano, de la Universidad de Coventry – Reino Unido – siguió la de Monique Mull, de la Universidad de Wageningen – Países Bajos -, que detalló el estado actual del problema y la necesidad de abordarlo con un enfoque integrado “Integrated Pest Mangament” – IPM-, con distintas áreas de actuación, y estrategias, desde la prevención al tratamiento y la evaluación final de resultados, para evitar “soluciones únicas” que por lo general no han funcionado y han generado problemas de resistencias del ácaro a los tratamientos. Estos son los retos que afrontan los participantes del grupo COREMI, y sobre los que seguirán trabajando en el futuro.

CÓMO OCURRIÓ EL CASO DEL FIPRONIL EN LA UE

El presidente de la asociación de productores holandeses, Eric Hubers, hizo una presentación titulada “El caso del fipronil: Cosas que aprender para no olvidarlas nunca”, explicando qué había ocurrido en los países afectados por la alerta del fipronil en huevos.

Según dijo, comenzó por la aparición de un tratamiento novedoso que resultaba muy eficaz contra el ácaro rojo y que aplicaba una empresa de reciente creación. La empresa generaba confianza entre los avicultores, aunque la composición del producto no se declaraba en su totalidad. La noticia de sus buenos resultados y su campo de actuación se extendieron rápidamente entre granjas de Bélgica, Holanda y Alemania. Los inspectores de Bélgica fueron los primeros en actuar, tras confirmar la presencia en los huevos de una sustancia no autorizada, y detuvieron a los responsables de la empresa que vendía el fipronil, según se indicó en el proceso de la investigación criminal de sus actuaciones, de donde se obtuvieron las listas de las mismas.

Las actuaciones de las autoridades en Holanda se hicieron públicas el 22 de julio, con el anuncio de la paralización de la actividad de 7 granjas, la búsqueda, retirada y destrucción de los huevos de las granjas y del mercado y la publicación de los códigos de las granjas afectadas por la alerta en la web de la autoridad de seguridad alimentaria de Holanda, que ese primer fin de semana recomendó no consumir huevos.

Se analizaron huevos de todas las granjas sospechosas y se determinó la intervención de más de 200 con residuos. La caída del consumo no se hizo esperar y llegó al 36%. Las pérdidas acumuladas para los productores hasta mediados de agosto ascendían a 33 millones de euros.

Los productores tuvieron que mudar sus gallinas – para que eliminaran el fipronil – o sacrificarlas, además de limpiar las granjas y tomar muestras para comprobar si no superaban los niveles de contaminación permitidos en aves, huevos y deyecciones para poder liberarlas de las medidas.

El sistema de calidad que siguen la mayoría de los productores de huevos de los Países Bajos es el IKB, basado en el control de la higiene y del bienestar animal y la trazabilidad en toda la cadena. Se han adoptado nuevas medidas para controlar el uso del fipronil, de acuerdo con la Agencia de Seguridad Alimentaria, y se tendrá en cuenta que el control del ácaro rojo no estaba en el esquema de calidad, ya que no se percibía como un riesgo. Probablemente se incorporará en el futuro un sistema de control más amplio que incluya todos los factores de riesgo y se controlarán los residuos para evitar nuevas situaciones de alerta.

En la misma sesión Farhad Mozafar, del servicio técnico de la empresa Lohmann, intervino presentando una visión general sobre los efectos sanitarios, económicos y productivos del ácaro en las granjas de ponedoras, los tratamientos posibles y las dificultades para su control.

Concluyó citando a Olivier Asparagano, quien opina que “en este momento la parasitosis por ácaro rojo es el mayor problema al que se enfrenta la avicultura de puesta”

EL SECTOR DEL HUEVO EN LA UNIÓN EUROPEA

La responsable del sector avícola de la Comisión Europea, Laurence Bonafos, intervino para presentar la situación y tendencias del sector europeo del huevo.

Destacó que la UE es la segunda área en producción mundial, después de China. Europa es autosuficiente y está aumentando la producción en sistemas alternativos a la jaula, así como el número de gallinas por granja.

En 2016 la UE tenía 391 millones de gallinas, 219 en jaula –el 56% – y 172 en sistemas alternativos – en suelo 100 millones, 54 en sistema campero y 18 en ecológico. Son los datos más recientes facilitados por 27 estados, todos salvo Malta – ver el gráfico adjunto.

El 75% de la producción comunitaria se concentra en 7 países: Francia, Alemania, Italia, España, Reino Unido, Holanda y Polonia.

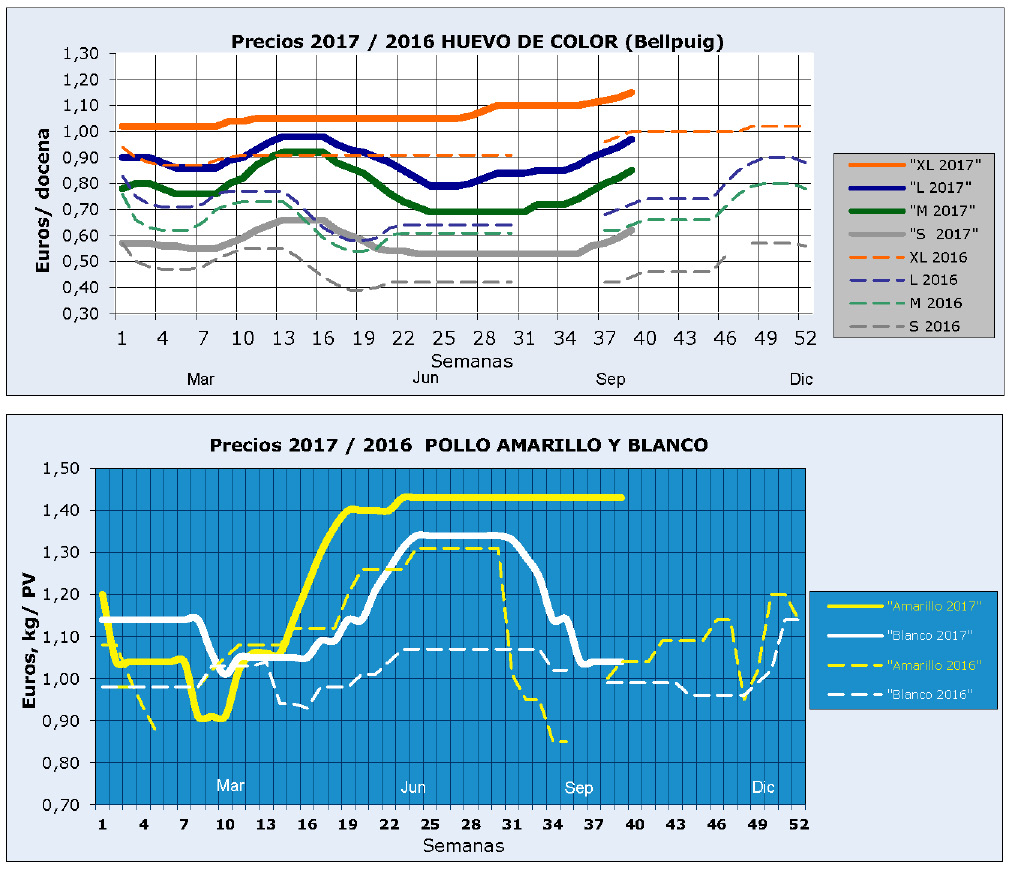

Los precios en el mercado interior tienen una clara estacionalidad y varían también en función de los diferentes sistemas de producción, además de haber enormes variaciones entre estados. Además, son muy volátiles y hay un efecto del desequilibrio entre las demandas industriales de la yema y la clara.

Hay un importante mercado intracomunitario de huevos y ovoproductos, en el que el grupo de exportadores está liderado claramente por los Países Bajos y Polonia, con España en una posición intermedia – ver gráfico -. En la lista de los importadores destaca Alemania, seguida de Holanda, Reino Unido, Italia, Francia y Bélgica, con España y Dinamarca entre los que menos importan.

La UE es el segundo mayor exportador mundial de huevos y ovoproductos, con envíos sobre todo de huevos en cáscara y albúmina. Los flujos comerciales son muy variables entre países. Los mayores exportadores intracomunitarios son los Países Bajos, Italia, Francia, España, Alemania, Bélgica, Portugal y Polonia. En 2015 se superaron las 280.000 toneladas de huevo cáscara en el equivalente exportado desde la UE. El destino principal de la albúmina es Japón, y en menor medida EE.UU., Suiza y los países asiáticos. En huevos frescos, Suiza sobre todo, y después Emiratos Árabes e Israel son los principales compradores.

Según la ponente, los principales retos de futuro para el sector europeo del huevo son la sanidad y el bienestar animal, seguidos de la seguridad alimentaria, los sistemas de producción y la demanda del consumidor, el medio ambiente y el cambio climático y la competitividad en el mercado mundial.•

Con el apoyo de:

Categorías

Avicops

Leer

Sumario SA Septiembre 2017 n#705

Leer Publicidad IGE

Leer

con las mísmas tendencias

Leer

Más trigo en Rusia y más soja para Estados Unidos

Leer

Clasificados 2017

Leer

PDF

PDF