Revistas

Revistas Archivo

Archivo

Este artículo es parte de la edición de abril, 2016

La FAO prevé una reducción en la producción mundial de trigo

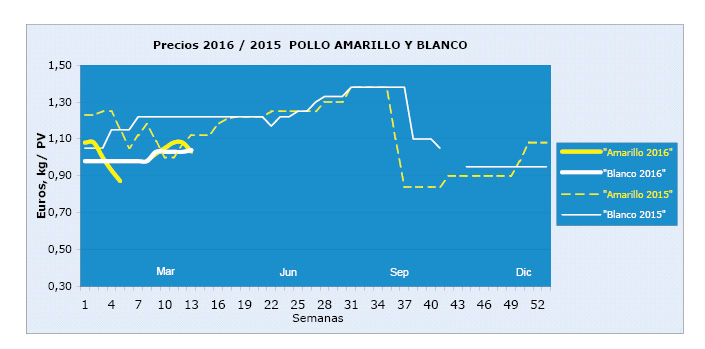

Información facilitada por ASFAC

Según una nota informativa de la FAO, del pasado marzo, se prevé que la producción mundial de cereales en 2015 podría situarse en los 2.525 Mt – incluyendo el arroz -, cifra un 1,4 % inferior a la del récord del año 2014, como resultado de una disminución a nivel mundial de la producción de maíz. Por otra parte, los primeros pronósticos de la FAO para la próxima campaña prevén que la producción de trigo en 2016 se situaría en 723 millones de toneladas, lo que representaría 10 Mt menos que el récord que se lograría en 2015. En concreto, el descenso previsto se debería principalmente a la disminución de las plantaciones de invierno en Rusia y Ucrania, como consecuencia de unas condiciones meteorológicas secas.

Paralelamente, se esperan condiciones de crecimiento más favorables que permitirían obtener una cosecha de trigo casi sin precedentes en China y Pakistán, al mismo tiempo que se recuperaría la producción de este cereal en la India. En Estados Unidos las previsiones iniciales sitúan la producción de trigo en un nivel muy similar al de 2015, ya que se espera que los mayores rendimientos compensen la disminución de las plantaciones de invierno.

Paralelamente, se esperan condiciones de crecimiento más favorables que permitirían obtener una cosecha de trigo casi sin precedentes en China y Pakistán, al mismo tiempo que se recuperaría la producción de este cereal en la India. En Estados Unidos las previsiones iniciales sitúan la producción de trigo en un nivel muy similar al de 2015, ya que se espera que los mayores rendimientos compensen la disminución de las plantaciones de invierno.

Por su parte, la FAO estima que la utilización de cereales para piensos de la campaña 2015/16 aumentaría un 1,2 % interanual hasta situarse en 903 millones de toneladas. Más concretamente, se espera un incremento de un 1,8 % en la utilización de trigo, que alcanzaría unos 724 Mt, cifra que no sólo reflejaría las expectativas de un consumo creciente de trigo como alimento, sino también que aumentaría la cantidad de este grano destinada a la alimentación animal en la Unión Europea. En cuanto a los cereales secundarios, se prevé que la utilización mundial – 2015/16 – se mantendría sin cambios en torno a unos 1.300 Mt y que la utilización de maíz, el cereal secundario más importante en términos de producción y consumo, se incrementaría sólo un 0,2% interanual como consecuencia del giro previsto del sector ganadero hacia el trigo en Europa. Sin embargo, se prevé que la utilización de maíz para piensos aumente de manera relativamente pronunciada en varios países, principalmente en Argentina y China. Mientras tanto se espera que el comercio mundial de trigo de julio del 2015 a junio de 2016 alcance 151,5 Mt, cifra inferior a la anterior campaña, debido principalmente a la contracción en las necesidades de importación de países como Marruecos, Irán, Turquía y Uzbekistán. Además el comercio de cereales secundarios se incrementaría ligeramente hasta 171,5 Mt, reflejando importaciones más abundantes de maíz en Méjico y de cebada en Libia que compensarían unas previsiones más modestas en las importaciones de maíz en Canadá y China.

Cambiando de tema, según las previsiones de la Compañía Nacional de Abastecimiento de Brasil – CONAB – y del Servicio de Agricultura Exterior – FAS – del USDA, la producción de soja en el país sudamericano podría alcanzar 100 Mt durante la campaña 2015/16. Esta producción sería el resultado del aumento del número de hectáreas sembradas, hasta un total de 33,2 millones y de las lluvias del mes de febrero en el centro oeste del país que harían incrementar los rendimientos. De este modo, el gigante brasileño, que compite en el liderazgo del cultivo de la soja con Estados Unidos, quedaría sólo 6 Mt por debajo de la producción estadounidense, que sería de 106 Mt según el USDA.

Finalmente, el Ministerio de Agricultura, Alimentación y Medio Ambiente – MAGRAMA – ha actualizado los datos del cálculo de los precios de los piensos correspondientes al mes de febrero, haciendo observar una tendencia a la baja en general, tanto de los precios de los cereales como de la harina de soja, aunque esta última con más variabilidad. En cuanto a los precios del pienso para las aves, en el caso de las gallinas ponedoras se pasó de cotizar a 242,19 €/t en la última semana de enero a 236,82 €/t a finales de febrero, mientras que el de los broilers también se redujo desde 303,36 €/t a 297,21 €/t en el mismo período. Además, desde principios de año el precio del pienso para las gallinas se ha reducido un 3,47 %, mientras que el de los broilers lo ha hecho un 3,69 % y con respecto al mismo mes de 2015 las cotizaciones retrocedieron un 10,69 % y un 13,69 % respectivamente. •

Con el apoyo de:

Categorías

Precios mantenidos

Leer La FAO prevé una reducción en la producción mundial de trigo

Leer

Anuncios clasificados

Leer

En Francia, 4 meses sin foie gras

LeerProducción de huevos camperos en el Reino Unido

Leer

Merial Laboratorios presenta la nueva gama de productos NeO

Leer

PDF

PDF