Revistas

Revistas Archivo

Archivo

Este artículo es parte de la edición de agosto, 2013

La mayor siembra de maíz en EE.UU.

Información facilitada por ASFAC

A principios de verano el Departamento de Agricultura de Estados Unidos – USDA – ha publicado dos informes trimestrales que siempre son esperados con impaciencia por los analistas de mercados: el de intención de siembra y el de stocks trimestrales en el país. En cuanto a la siembra 2013 de soja, el USDA ha coincidido prácticamente con los analistas -31,5 millones de hectáreas- y la cifra, de confirmarse, representaría un ligero incremento respecto a la superficie destinada el año pasado –31,2 millones de ha-. Quizá la mayor sorpresa la ha dado la siembra de maíz, sobre todo teniendo en cuenta el retraso en el inicio de campaña: mientras que la mayoría de expertos pronosticaban un recorte respecto a la situación del 2012, el dato publicado por el informe refleja unos 39,4 millones ha, lo que supone la mayor superficie destinada al cereal en Estados Unidos desde 1936 y el quinto año consecutivo en que la siembra aumenta. Respecto al trigo, el USDA calcula una siembra 2013 cercana a los 23 millones de ha, por encima de los 22,6 millones estimados por los analistas del mercado, que pensaban que la superficie destinada a este cereal sería prácticamente la misma que el año pasado.

Cambiando de cuestión, durante el año pasado Rusia podría haber producido unos 20,1 millones de toneladas de piensos compuestos, de los cuales 6,1 millones se corresponderían con los alimentos destinados al porcino, según las cifras declaradas por el gobierno ruso. De esta manera el país se convertiría en el sexto productor mundial de piensos para cerdos. Sin embargo, otras fuentes -como el Instituto Francés del Porcino, IFIP- opinan que los datos oficiales estarían por debajo de la situación real y que la producción de piensos compuestos en Rusia rondaría los 25 millones de toneladas en el 2012.

Por otro lado, según estimaciones recientes de la consultora especializada Oil World, los precios de la soja y de las otras oleaginosas deberían tender a la baja a corto-medio plazo debido al aumento de las cosechas en América y Europa. Así, se prevé que la producción mundial de oleaginosas de la campaña 2013/14 suba hasta los 484,5 millones de toneladas –un 5% más respecto al anterior ciclo-. Los expertos de Oil World estiman incrementos en girasol -hasta casi 39 millones de toneladas- y en colza -alrededor de 63,5 millones de toneladas-, pero será la soja la que registre un mayor crecimiento respecto a la campaña 2012/13: un 7%, hasta llegar a 284,2 millones de toneladas como consecuencia de las buenas cifras en los tres principales países productores de la oleaginosa más importante. Esto lleva a la consultora alemana a informar que las cotizaciones de la harina de soja podrían ir bajando ya desde el mes de julio debido a la entrada en juego de una mayor producción desde América del Sur. De esta manera, la producción global de harina de soja podría totalizar 46,7 millones de toneladas en el periodo julio-septiembre y puede que la tendencia decreciente de los precios de este producto se acelere de cara al cuarto trimestre de este año.

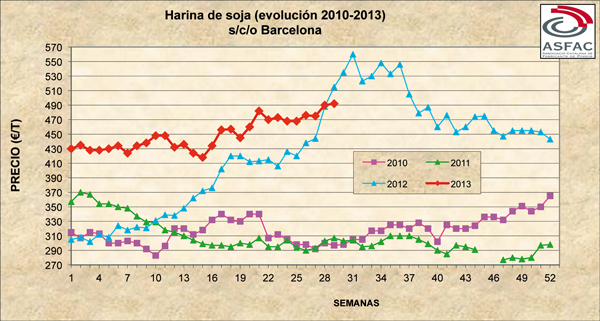

Respecto a la evolución del precio del pienso, los últimos datos publicados por el Departamento de Agricultura de Catalunya referidos al mes de abril indican que el destinado a gallinas ponedoras se situó en un promedio de 32,39 €/100 kg –un 14 % más respecto a abril del 2012- y el de los pollos en 37,33 €/100 kg –un 8 % más-. Por su parte, respecto a las materias primas para alimentación animal, se destacar el encarecimiento de un 15 %, en comparación con abril de 2012, en el caso de la harina de soja -hasta 42,99 €/100 kg en abril del 2013-. De hecho, en el pasado mes de julio la oleaginosa se situó en el nivel máximo de los últimos 9 meses en el mercado de Chicago.

Adjunto se expone un gráfico mostrando el comportamiento, caracterizado por una alta volatilidad de la cotización, de la harina de soja a lo largo de los últimos años.

Con el apoyo de:

Categorías

Vencomatic Iberica

Leer Norel – Ecobiol

Leer Big Dutchman

Leer Chore-Time

Leer Ingenieria Avicola

Leer Bactocell

Leer

PDF

PDF